王汉生 @北大光华

最近被刺激了!有人被刺激后的反应是以头抢地尔,而教授被刺激的第一反应是:写 Paper!故事的发生是这样的。一天组会,大家东拉西扯,也不知怎么就扯到个人征信上去了。于是突发奇想,我请大家把自己的手机掏出来,每个人查一下自己的 “芝麻信用” 分是多少。王老师的芝麻信用分高居 630 之多,心想:这么高的芝麻信用分,可以秒杀众多学生,然后可以得意地哈哈大笑。

对,就是上面这个样子:哈,哈,哈,哈。额,噢?Hold on,怎么回事,你的得分居然更高?啊,你也更高?What,你们都这么高?天啊!你们每个人的芝麻信用分都比我高!同学们的芝麻信用分最高的有 730,紧跟着一个 700+,剩下的虽然不到 700,但是无一例外,全部比我高。王老师是整个组里芝麻信用分最低的,木有之一,太丢人了!我这下子才醒悟过来,630 不是高考得分,是芝麻信用分。630 是一个不怎么乐观的得分。还亏的我自己研究个人征信呢,结果被芝麻信用秒成渣!瞬间,王老师的心情变成

如前所述,教授被惹毛后的第一反应是:写 Paper!而且必须遵循按照严格的学术规范,先从背景介绍开始。为此,我们首先需要科普一下 “芝麻信用” 是个啥子东东。

假设你有一个手机 APP,叫做 “支付宝”。没有?赶紧安装,要不让你会比王老师还惨。打开支付宝 APP 的主界面,在左侧居中的地方,有一个按钮 “芝麻信用分”。轻轻点开,你就会看到自己的芝麻信用分。

而上图中间这个展示的就是王老师的芝麻信用分:630。不过,现在我已经知道了,这是一个很惨的得分,我希望提升信用,可以吗?答:可以。请 Follow 右下角的 “信用提升” 按钮。进入后发现芝麻给我安排了 2 个 “芝麻任务”。啥子任务?它要我“录入车辆信息” 还有“绑定 Linkedin”。这个悲催,我木有 Linkedin 账号,难不成还得去申请注册一个?还有,我不想告诉你车辆信息可以不?更加逗的是这个“芝麻习惯”:给家人买礼物或生活用品,做一个有家庭责任感的人。这似乎在说:你,是一个木有家庭责任感的人,因为:你不给家人买礼物,甚至生活用品都不买。我勒个去,打开我的京东 APP,

这一堆给孩子买的书,乐器配件,这都不算给家人买礼物哇?如果我拿这几个问题去质问芝麻信用负责人,他会怎么答复我呢?我猜,他会理直气壮地说:你在京东买的东西,支付宝怎么知道呢?说的也是啊,我在京东买的东西,支付宝怎么可能知道呢?对不起,对不起,我错了。我应该在淘宝买东西,而不是京东。我应该使用支付宝,而不是微信支付。否则,你的芝麻信用就该是 630 分!

但是,我又冷静下来,仔细想想,总觉得哪里不对,总觉得自己哪里受了委屈。为什么?我在京东买了啥,支付宝确实不知道。这说明支付宝不了解我。但是,你都不了解我,你咋就评价了我的信用呢?请注意,这两件事情有非常本质的区别:(1)我对你不了解,所以无法对你做信用评分;和(2)我对你了解,认为你信用很差,只有 630。我猜测,还有很多支付宝用户应该是属于(1),但是却按照(2)处理了。否则,我需要一个解释:王老师哪些失信行为,造成了芝麻信用分很低?人非圣贤孰能无过,做得不对的地方,就要积极改进。但是,千万不要告诉我:因为没有完成 “芝麻任务”,没有 “芝麻习惯”,而造成信用得分低,这就欺负人了。

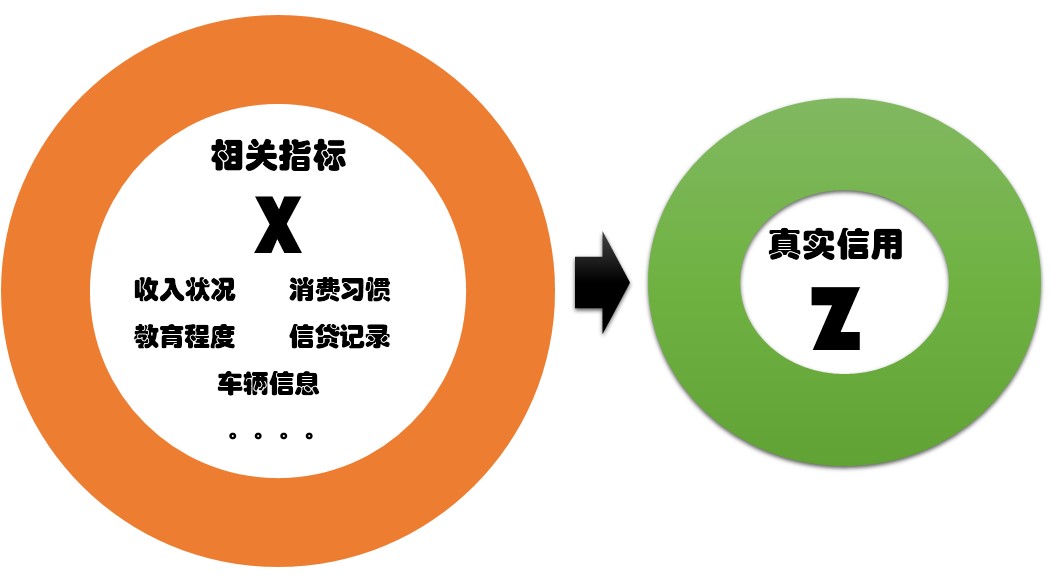

本文到此,吐槽结束,进入严肃点的话题。这里我并不想说 “芝麻信用分” 多么不好。恰恰相反,我个人认为 “芝麻信用分” 是互联网征信这个行业里,可圈可点做得很不错的一个产品。但就像一个普通人一样,再优秀的个体,都会有成长的困惑与烦恼,尤其是当他长得快的时候。“芝麻信用分”所表现出来的问题,是互联网征信整个行业普遍存在,而被忽视的一个普遍问题。那就是缺乏对征信误差(Credit Scoring Error)的深刻认识。造成的后果就是:征信泛滥。不分对象,不分场景,任何一个机构,都敢在大数据的幌子下,给人打分。那么,什么是征信误差?我不知道这个名词在过去的文献中是否存在过。如果没有,请原谅王老师自己瞎编了这个词。主要想说明下面这么一个道理。假设一个人的真实信用情况是 Z,这是一个任何人都看不见的最真实信用情况。如果我们知道了 Z,世界上就不再有 “征信” 这个问题。但是,信用评估机构(例如:芝麻)看到了一系列的,可能同 Z 相关的指标(例如:消费习惯、收入状况、教育程度等)。我们把这所有的相关性指标用一个向量 X 表示。这里,依赖于 X 中采集了多少可见的指标,它的维度有可能很高。那么,征信的核心问题就是:要通过看得见的 X,推测看不见的 Z。

但是,给定 X,就能精确地知道 Z 了吗?当然不可能。我自己都说不清楚我的 Z 是多少,你怎么知道?我借了隔壁老王 100 元,还?还是不还?可能懒得还,我俩老熟了,这点钱还要还。我要是借了 100 万呢?我要是借了 100 亿呢?这说明什么?这说明同一个人的 Z,可能会随着场景的不同而不同。这又说明什么?这说明即使本人都说不清楚自己的 Z 是多少,更何况一个征信机构。但是,征信机构会通过 X,以及大量用户真实的信用行为,学习出一个模型来。然后,通过这个模型去猜测真实的信用 Z。数学上把这个猜测记作:Z*=f(X)。没错,Z * 就是那个征信得分(例如:芝麻信用分),它就是 X 的一个函数。用统计学的语言讲,Z * 是对真实信用 Z 的一个估计量(Estimate)。既然 Z * 是一个估计量,那么他就不会 100% 准确。他同真实的信用 Z 之间,会有一个偏差,而这个偏差就是我所定义的 “征信误差”(Credit Scoring Error),即:CSE=|Z*-Z|。

我们对征信误差的期待是什么?当然是越小越好。怎样才能让 CSE 变小呢?样本量会有帮助吗?有,但是帮助不大。例如:我告诉你全世界每一个人的性别(木有其他信息),这个样本量够大了把?但是,对征信而言,帮助极其有限。因为,对于征信而言,性别不是一个特别重要的指标,而且这还是唯一的指标。所以,真正的可以减少征信误差的方法是:增加 X,让 X 的信息更加丰富,让 X 的维度变得更高。例如:以前 X 里面只有淘宝的数据,现在可以考虑增加京东的;以前 X 里面只有收入水平,现在可以考虑增加教育程度;以前 X 里面只有消费数据,现在可以考虑增加社交信息。只有增加高质量的 X,才可以降低征信误差,从而降低信贷风险。这就难怪,几乎所有征信企业的高管,都忙于拓展数据源,丰富自己的 X。对于什么样的行业、什么样的企业、通过什么样的方式,才可以达成数据分享的联盟,这是每一个征信企业都要思考的问题。

现在我们介绍了征信误差这个概念。接下来的问题是:如何测量 CSE?我们可以精确知道 CSE 是多少吗?当然不可能。因为在 Z * 已知的前提下,如果还精确知道了 CSE,那等价于精确知道了 Z。而如前所述,Z 是不可能精确知道的。那么如何评价 Z * 的误差呢?这是统计学另外一个了不起的创意。它说:如果我们无法知道 CSE 的精确取值,那么就计算一下他的预期(Expectation)吧。其实细想一下,这不是一个值得特别开心的事情。因为,但凡我们可以知道 CSE 的精确取值,就没有必要计算他的预期了。之所以用预期的 CSE(ECSE,Expected Credit Scoring Error),是因为没有更好的办法了。但是,不管怎样,ECSE 应该是一个有用的工具,而且是可以通过模型和相关理论计算出来的。从理论上讲, ECSE 可以有很多种不同的定义。例如:绝对误差和均方误差就是两个可能的不同选择。但是,无论如何定义,一个合理的 ECSE 必须具备一些简单的特征。例如:如果 ECSE=0,那么就会有 Z*=Z。又例如,只要 X 的信息越来越多,ECSE 会单调下降,但是不会无限接近 0。

知道 ECSE 又怎样?为此,我们再检讨一下王老师芝麻信用分的问题。按照现在的这个理论框架,芝麻采集了一些关于王老师 X 的信息。因为王老师很少用支付宝,所以 X 非常有限。这个的后果是,征信估计量 Z*=630 是一个很不准确的得分。如果我们可以计算他的 ECSE,可能是一个很大的数字(例如:50)。这说明,其实 630±2*50 都是王老师真实信用的合理取值范围。最小可以到 530(糟糕透顶),最好可以到 730(极其优秀)。王老师,以小人之心,做一个腹黑的推断:可能,为了增加更多更丰富的 X,芝麻的信用得分里还会惩罚像王老师这样信息不完备的家伙,而鼓励完成 “芝麻任务”,养成“芝麻习惯” 的用户。然而,这些都是在增加 X,降低 ECSE,而无关乎真实的信用。

ECSE 这样一个理论框架,对于未来的征信实践有什么建议?我想至少有两个:(1)对于 ECSE 很大的用户,应该勇敢地说出来,我不了解你,因此对你的信用无法评估。这里的意思是:我不知道你是好人还是坏人,不排除任何一种可能。当然,如果你一定渴望我为你提供一个评估,那么请提供充足的 X 信息,直到 ECSE 降到理想的水平。这个方法的好处是容易操作,但是缺点是要求太高。按照这个要求,我相信绝大多数互联网用户能够提供给征信机构的信息是不充分的,是达不到这个标准的。(2)另外一个解决方案就是:我评估了,但是汇报一下 ECSE,提示一下用户,我们的评估误差估计会有多大。这样做的优点是:更加科学准确,而且可以覆盖更多的用户。但是缺点是太专业,对于普通用户不好懂。一个更好的做法,也许是提供一个关于 Z 的区间估计。为此,统计学中的置信区间(或者预测区间)将大有用武之地。不管是哪一种选择,(1)或者(2),如果没有对征信误差的合理管控,我们将看到的是征信泛滥。我们将看到越来越多的企业机构对个人信用指手画脚,而普通用户一脸茫然,非常被动,进而引起愤怒。这对整个征信行业不是好消息。

因此总结一下:要避免征信泛滥,就要准确评估征信误差。咋评价?认真学习统计学理论呗。额,对不起各位,兜了一个很大的圈子,最后的结论是:统计学好,统计学很重要,统计学都没学好,干啥啥不行,吃嘛嘛不香,后果很严重:-)

关于作者

王汉生王汉生教授现任狗熊会会长、北京大学商务智能研究中心主任、北京大学光华管理学院商务统计与经济计量系系主任。现为 ISI, ASA, IMS, RSS, ICSA 会员,ASA 会士 (2014 年 6 月 23 日更新)。 |  |

敬告各位友媒,如需转载,请与统计之都小编联系(直接留言或发至邮箱:editor@cos.name),获准转载的请在显著位置注明作者和出处(转载自:统计之都),并在文章结尾处附上统计之都微信二维码。

发表 / 查看评论