首页

关于

论坛

投稿

搜索

金融

2022-05-17

1 / 1

统计应用

互联网金融中的数据科学

张云松

/

2016-08-01

作者简介: 张云松,毕业于中科院,多年咨询公司和互联网公司从事数据算法、决策分析、风险管理和产品设计的工作,目前是融360风控总监,负责纯线上小额微贷信用贷款产品。 最近几年,这波在资本撬动的互联网金融的浪潮极大地提升了数据科学的行业应用价值,数据分析师不再是苦逼的跑数的,摇身一变成了风控模型专家、数据科学家。 尤其是大数据风控、大数据征信领域一片火热的场景,数据挖掘、机器学习相关专业同学的数量也……

统计应用

我国黄金期货市场的VaR风险度量——基于历史模拟法

邓一硕

/

2010-04-14

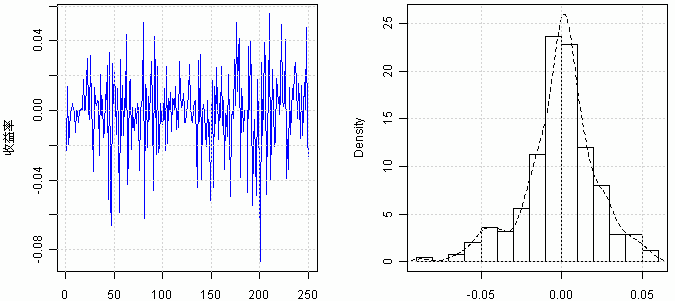

VaR(Value at Risk)是上世纪90年代由JP·Morgan公司在风险矩阵中提出的一种新型风险管理工具,VaR定义简单,计算简便具有很高的实用价值。因此,VaR自诞生以来就在金融领域得到了广泛的应用,且目前在全世界已发展成为金融市场风险测量的主流方法。 […] VaR全称为Value at Risk,统译为“在险价值”。其是指:在市场正常波动情况下,在指定的概率水平(置信……

统计模型

风险评价的VaR方法简介

邓一硕

/

2009-09-29

风险管理作为商业银行维持其正常经营的重要手段,19世纪初就已在世界范围内得到共识。西方发达国家早已建立起一套成熟的风险管理体系,其运作的依 据通常都是某种统计或者数学模型。虽然中国的风险管理才刚刚起步,然而,近年来在风险管理方面也进行了如火如荼的探究。由于中国过去的风险管理理念是建立 在定性和主观经验的基础之上,因此现阶段对定量的数学模型的引进及探讨十分得宠。VaR 作为风险管理的最重要的模型之……