首页

关于

论坛

投稿

搜索

黄金期货

2022-05-17

1 / 1

统计应用

我国黄金期货市场的 VaR 风险度量——基于历史模拟法

邓一硕

/

2010-04-14

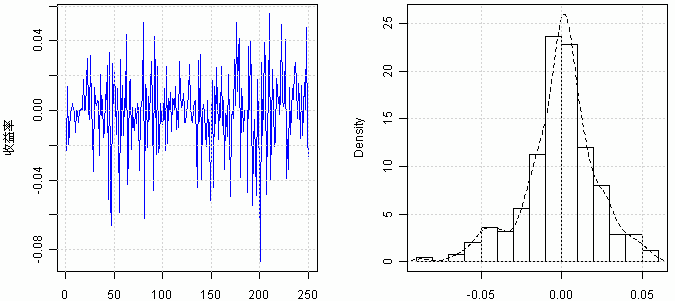

VaR(Value at Risk) 是上世纪 90 年代由 JP·Morgan 公司在风险矩阵中提出的一种新型风险管理工具,VaR 定义简单,计算简便具有很高的实用价值。因此,VaR 自诞生以来就在金融领域得到了广泛的应用,且目前在全世界已发展成为金融市场风险测量的主流方法。 […] VaR 全称为 Value at Risk, 统译为 “在险价值”。其是指:在市场正常波动情况下,在指定的概率水平(置信……